相続の実務(寄与分の確定-家事従事型、金銭出資型-)

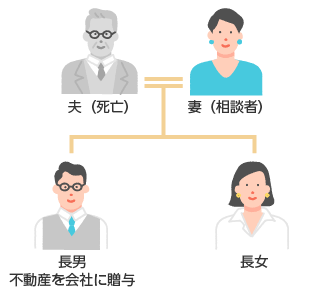

Q.夫が令和8年に亡くなりました。相続人は、私と長男と長女の3人です。

夫は昭和55年に立ち上げた個人経営の会社をしており、立ち上げ当初は、1000万円程度の評価でしたが、亡くなったときの会社の資産としては、1億円程度と評価されました。

夫は会社の資金を自分のお金から補充していたりして、自分の資産が目減りすることもありましたし、逆に会社が潤っているときには、会社からお金を自分の資産に持ってきていたりしていました。

私は、婚姻してからずっと、平日のフルタイムに無償で会社の仕事を手伝っていました。

長男も昭和60年頃から今日に至るまで、本業の仕事の片手間で会社の事業を無償で手伝っていました。平成元年頃、会社が倒産の危機に陥って私たち夫婦の生活も困窮していたときに、自身の所有する不動産(評価額3000万円)を会社に贈与してくれたおかげで、会社の経営危機を乗り越えることができました。

長女は子供がいるので育児をしていましたが、平成5年頃から会社の事業を手伝い、父は、わずかばかりだが、といいながら、手間賃を長女に支払っていました。ただ、長女は、パートで働いた方がマシな賃金だ、と怒って、とても不満そうでした。

父の会社を手伝ったことは、相続にあたって何か考慮されるのでしょうか。

本コラムの概要

寄与分とは、共同相続人の中に、被相続人の財産の維持や増加に特別の寄与(通常期待される程度を越える貢献)をした者がいる場合、他の共同相続人との間で実質的な衡平を図るため、そうした寄与をした相続人に、より多くの財産を取得させる制度です(民法第904条の2)。

今回は、被相続人の事業に関して、労務を提供した場合(家事従事型)と、金銭を出資する等した場合(金銭出資等型)をテーマにして、解説していきます。

考え方

1 被相続人との身分関係に基づいて通常期待される程度を超える特別の寄与であること

そもそも、寄与分が認められるためには、身分関係に基づいて通常期待される程度を超える特別の寄与であることが必要であり、夫婦間や親子間では、夫婦間の扶助義務(民法第752条)や親子間の扶養義務(民法第877条)の範囲を越えたものであることが必要です。

家事従事型にあたっては、対価として、給料や報酬、生活費といった給付を受けていて、それに対価性が認められる場合には、特別の寄与とは言い難いでしょう。

他方、給料や報酬などが、第三者の従業員と比較して著しく少額である場合には、その少額の対価は、身分関係に基づく考慮によるものと考えられ、寄与の場面で、適正額を相応に考慮すべきとの価値判断が働き、特別の寄与性を認める要素になると考えられます。

また、家事従事型の判断にあたっては、労務の一環であることから、継続性・専従性といった要素も考慮され、継続性については、概ね3年以上が目安とされています。

金銭出資型は、労務と異なり、継続的になされるものではないため、継続性・専従性は問題となりません。

2 寄与行為の結果として被相続人の財産を維持又は増加させていること

相続人の行為によって被相続人の財産が減少してしまっては、その行為によって被相続人の財産に特別の寄与がなされたとは評価できないので、被相続人の財産を維持又は増加させている因果関係が必要となります。

3 被相続人の営む会社への寄与行為

会社は法人化されており、被相続人とは別人格ですから、被相続人の経営する事業を手伝ったり、事業のために金銭等を出資した行為は、あくまで会社に対する寄与行為であって、被相続人に対する寄与行為にはなりません。

ただし、会社が実質的に被相続人の個人事業に近く、経済的に極めて密着した関係にあるような場合には、被相続人への寄与分として認められる余地があります。

回答

1 はじめに、被相続人の会社に対する寄与行為が被相続人に対する寄与行為となるかについて、確認します。

被相続人であるご相談者様の夫の会社の事業の様子をお聞きすると、会社はご主人の個人経営の会社であり、ご主人と財布を共通にしていると思われますので、会社に対する寄与行為は、ご主人に対する寄与行為とみて問題はなさそうです。

2 次に、ご相談者様は、長年ご主人の会社に対して労務を提供しているところ、通常、夫婦間で求められる扶助義務としては、お互いの生活のための日常家事や生活費のための労働と考えられます。

この点、ご相談者様の労務は、会社の従業員と同視できるほどのものであり、夫婦間で期待される扶助の程度を大きく超えているものといえます。無償ですから対価性もなく、長年の功労によって会社の資産価値としても向上していることから、特別の寄与は認められるべきでしょう。

3 ご長男様の労務提供は、本業の仕事の片手間とのことですので、専従性の要素が問題となりえます。そのため、親子間の扶助義務として通常期待される程度を超える特別の寄与といえるかどうかは、より詳細にお話をお伺いしたうえ、慎重に検討する必要があります。

他方、ご長男様は、会社に対して、自身が所有していた評価額3000万円の不動産を贈与しており、これは扶助義務として通常期待される程度を超えるものと評価できます。これにより、会社は倒産を免れ現在に至っているため、ご主人の財産の維持又は増加させているともいえます。

4 ご長女様は、育児をしながら会社の事業を手伝っており、また、パート代よりも低廉ではありますが、手間賃を受け取っているようですので、親子間の扶助義務として通常期待される程度を超える特別の寄与であったといえるかどうか、具体的な手伝いの程度、内容について、より詳細にお話をお伺いする必要があります。

また、平成5年頃に既に会社の資産価値が1億円以上となっていた場合には、ご長女様のお手伝いがご主人の財産の維持又は増加させたかどうかについて、慎重に検討をする必要があります。

これらの点を確認したうえで、ご長女様に寄与分が認められるかどうか判断されることとなります。

弁護士にご相談を

ご親族が亡くなった際、亡くなる前までにされていたことが寄与にあたるとして、遺族間で揉めるケースが多くなっております。

どのようなことをされていたのか、など詳細にお伺いしたうえ、ある程度の解決の方向性を見つけることもできますので、どうしたいか迷われている方も、お気軽に弁護士にご相談ください。

(文責・横浜みなとみらい法律事務所)

記事監修

弁護士 伊藤康典

東京大学法学部卒業。平成 16 年度司法試験合格。都内法律事務所勤務を経て、2014 年、横浜みなとみらい法律事務所を設立し、所長。

事務所開設以来、遺産分割、遺留分侵害額請求をはじめとする、相続事件に注力してきました。法律的な争いがあるケースばかりでなく、遺産が多数であったり、相続人間に感情のもつれがあったりすることで、相続が進んでいないケースも数多く、取扱いがあります。丁寧に事案を解きほぐし、円滑に相続手続が進むよう心がけております。 税務の面について検討が必要な場合には、信頼できる税理士と連携しつつ、対応しています。