相続の実務(寄与分-代襲相続と寄与行為該当性-)

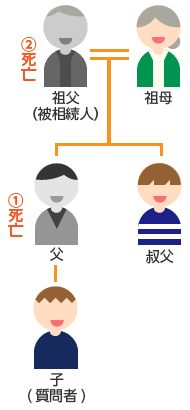

Q.先日、祖父が亡くなりました。父は既に亡くなっているため、相続人は祖母と私、父の弟である叔父の3人です。

私は、祖父と父と同居しています。父は、10年ほど前から、家業の畜産業を手伝いながら、スーパーで働き、生計を立てていました。父の手伝いもあったからか、祖父が売り出している牛乳の売り上げは好調です。父は、祖父から家業の手伝いによる給料はもらっていませんでした。

この度、祖父が亡くなって、遺産分割協議をしたのですが、家業を何も手伝わず、放浪していた叔父と私が貰う相続分が同額となることにどうしても納得できません。何か手立てはないのでしょうか。

寄与分制度

寄与分とは、共同相続人の中に、被相続人の財産の維持や増加に特別の寄与(通常期待される程度を越える貢献)をした者がいる場合、他の共同相続人との間で実質的な衡平を図るため、そうした寄与をした相続人に、より多くの財産を取得させる制度です(民法第904条の2)。

受け取ることのできる財産の計算方法は、単純化すると、

相続財産(積極財産のみ) - 寄与分額 = みなし相続財産

みなし相続財産 × 相続分 = 一応の相続額

一応の相続額 + 寄与分額 = 受け取れる財産

というものです。

代襲相続人の寄与分

代襲相続とは、相続人となる者が、相続開始前に死亡したり、一定の事由により相続権を失ったりした場合、その直系卑属が、その相続人に代わって、その者が受けとることができた相続分を相続することをいいます(民法第887条2項、第889条2項)。

本件の場合、お祖父様の息子であるお父様が既に亡くなっていますので、お祖父様からみて直系卑属にあたる質問者が代襲相続人ということになります。

そして、代襲相続人である質問者は、被代襲者に代わって、被代襲者の相続分を受けとることができるため、被代襲者であるお父様が生存していれば主張することのできたはずの寄与分の主張をすることも認められます。

寄与行為に該当するか

相続人がした行為が寄与行為に該当するかは、ある程度、類型化されています。

お父様が行ったような家業の手伝いの場合、その行為が寄与行為に該当するかは、①特別の貢献、②無償性、③継続性、④専従性から、判断されます。

お父様は、無給で(②)、10年ほど前から家業のお手伝いを行っていますし(③)、販売している牛乳の売り上げも好調ですので、お祖父様の財産の維持や増加に貢献しているといえそうです(①)。また、④専従性とは、必ずしも専業であることを指すのではなく、労働内容が片手間でなく、かなりの負担を要するものであれば該当します。

いただいた情報から判断すると、お父様の家業のお手伝いは、寄与行為に該当する可能性が高いのではないかと思われます。

寄与分を主張する方法

寄与分は、遺産分割協議の際に相続人全員の協議により定められますが、その協議が調わない場合には、家庭裁判所に申立てを行い、調停や審判で決定されることになります。

弁護士にご相談を

寄与分の算定に当たっては、そもそも寄与分を主張できるのか、できるとして、金額はいくらになるのか等の判断が必要になります。争いがある場合には、家庭裁判所への申立手続や、その主張立証のための証拠収集活動も必要になるでしょう。

寄与分のような相続に関するお悩みについては、専門的な知識を有する弁護士にご相談いただければと思います。

(文責・横浜みなとみらい法律事務所)

記事監修

弁護士 伊藤康典

東京大学法学部卒業。平成 16 年度司法試験合格。都内法律事務所勤務を経て、2014 年、横浜みなとみらい法律事務所を設立し、所長。

事務所開設以来、遺産分割、遺留分侵害額請求をはじめとする、相続事件に注力してきました。法律的な争いがあるケースばかりでなく、遺産が多数であったり、相続人間に感情のもつれがあったりすることで、相続が進んでいないケースも数多く、取扱いがあります。丁寧に事案を解きほぐし、円滑に相続手続が進むよう心がけております。 税務の面について検討が必要な場合には、信頼できる税理士と連携しつつ、対応しています。